先进陶瓷是新材料产业的重要分支。高强度结构陶瓷和多功能功能陶瓷领域迅速拓展。其中,功能陶瓷约占先进陶瓷的75%,高精度电子陶瓷约占功能陶瓷的80%。受益于高端制造业市场需求增长和新材料产业政策激励,电子陶瓷市场规模稳步增长。

电子陶瓷 和微型化元器件是支撑高新技术战略产业发展的重要组成部分。例如,5G通信、人工智能、新能源汽车、工业自动化、智能消费电子等领域,对高性能、高可靠电子元器件的需求不断增加,市场规模已达万亿美元。国际上涌现了几大电子陶瓷及元器件生产制造中心,竞争日趋激烈。作为全球电子制造中心之一,中国面临着国际竞争对手的挑战。因此,有必要不断加大在电子陶瓷及元器件领域的投资和研发力度,增强其在全球市场的竞争力。

电子 陶瓷 的 定义 和 分类

从广义上讲,电子陶瓷是指“对无机粉末进行人工细化加工,通过特定的结构设计、精确的化学成分、适当的成型-烧结一体化工艺和烧成程序,达到特定性能的无机非金属材料。加工后达到使用所需的尺寸精度。”这些材料具有独特的介电性能、电学、光学、磁学等性能,以及高硬度、耐磨性和高断裂韧性,因而在电子、通信、自动化、电子等领域发挥着至关重要的作用。能量转换和存储。

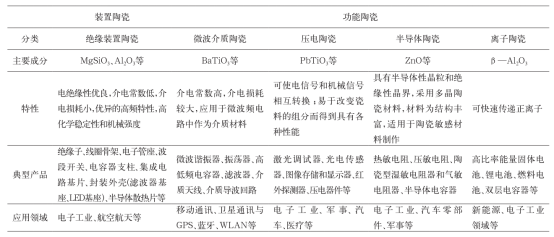

从用途上看,电子陶瓷可分为绝缘器件陶瓷、快离子导体陶瓷(离子陶瓷)、半导体陶瓷、压电功能陶瓷、高介电常数电容器陶瓷五类。各类陶瓷的主要成分、温度稳定性特性、特点及主要应用领域如下表所示。

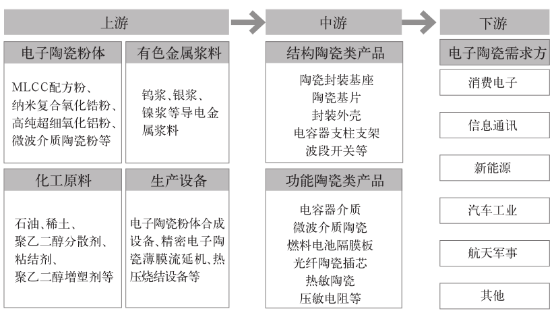

上游部分由原材料和设备供应商组成。涉及的原材料主要分为三类:

①高纯氧化铝、氧化钇稳定氧化锆等电子陶瓷粉末已部分被国产产品替代。但仍有不少品种的电子陶瓷粉体无法与国外高性能标杆(国外同行)相媲美,主要依赖进口。

②低电阻银浆、贵金属浆等浆料多采用进口。

③化工产品主要从美国企业进口。电子陶瓷制造用设备主要包括纳米级电子陶瓷粉体合成设备、精密电子陶瓷薄膜挤出机、可控气氛热压烧结设备、激光切割机等,部分设备已实现国产化,减少了对进口的依赖。

中游电子陶瓷制造企业的主要参与者包括外资企业、大型国有企业、中小型民营企业。主要从事电子陶瓷元器件及产品的研发、加工和销售。产业链中游涉及的企业都是资本密集型和技术密集型企业。在研发和生产过程中,由于电子陶瓷的制备工艺相对复杂,实现技术创新突破需要研发技术人员和高精度自动化设备的支持。制备过程中各个环节都会影响电子陶瓷材料的性能,行业壁垒较高。因此,需要规模化综合管理来降低成本。

下游主要应用于终端消费电子、信息通信、汽车工业、新能源、航空航天及军工等领域,作为我国新一代信息技术产业发展所需的关键战略材料之一,其应用领域将不断拓展,需求量将不断增加。下游产业的快速增长将带动电子陶瓷相关零部件需求的快速增长。

与传统材料相比,电子陶瓷材料具有传统材料无法比拟的优势。其应用领域不断扩大,市场需求不断增加。例如,在电脑、笔记本电脑、平板电脑等领域,为了提升产品的性能,电子陶瓷将不可避免地取代一些金属和塑料元件,如MLCC、热敏电阻、压电陶瓷扬声器等;在通信领域,随着5G技术的广泛应用,“万物互联”的趋势将出现,这势必会增加对光学传感器、5G通信部件、晶体振荡器等电子陶瓷元件以及陶瓷天线、射频滤波器、微波介质陶瓷等电子陶瓷元件的需求;随着汽车产业链智能化的到来,汽车电子产业快速崛起,对电子陶瓷元件,包括氧传感器、陶瓷点火器、超声波雷达用压电陶瓷等的需求不断增加。这些相关产业的快速发展将直接带动电子陶瓷市场需求的快速增长,横跨从基材到精密零部件的全产业链。

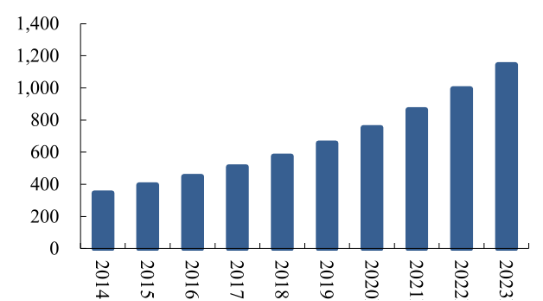

我国电子陶瓷市场规模从2014年的346.6亿元增长至2020年的756.4亿元,年复合增长率达13.7%。电子陶瓷元件整体需求处于上升发展阶段。未来五年,随着进口产品国产替代加速,我国电子陶瓷市场规模将继续保持高速增长趋势。根据该机构预算,预计2023年我国电子陶瓷市场规模将达到1145亿元。

l 小型化 & 微型化

为了满足电子信息技术的需求,器件的小型化、微小型化已成为发展趋势。基于电子陶瓷材料的各类无源器件提出了更高的性能要求,这也是制约整机小型化、微小型化实现的瓶颈。目前,市场对小型化、超小型化电子陶瓷元件的需求非常大,如片式多层热敏电阻、片式压敏电阻、多层压电陶瓷变压器、片式电感类元件,以及片式陶瓷电容器、片式EMI滤波器、微型压敏电阻等。目前,片式功能陶瓷元件是电子陶瓷无源器件的主要组成部分,也是包括先进基板和气密封装陶瓷在内的更广泛的电子陶瓷市场的关键部分。因此,加强陶瓷元件小型化、微小型化的研究是电子陶瓷发展的重点方向之一。

l 高频化 & 频率 系列化

随着通信终端设备的小型化、便携化,高性能微波介质陶瓷的意义变得越来越重要。同时,对微波陶瓷介质材料以及微波谐振器、微波电容器、微波滤波器,包括天线双工器、环行器、隔离器、高频基板等关键产品也提出了更高的性能要求。因此,新型电子元件领域的研究重点是开发工作频率从高、中、低系列的电子陶瓷材料。

l 集成 & 模块化

随着电子产品功能多样化、高集成化、数字化、低成本的发展要求,电子陶瓷器件必将向小型化、功能集成化、器件组合化、低成本方向发展,带动集成无源器件(IPD)、射频模块、传感器阵列、多层陶瓷封装等产品的创新。实现电子陶瓷的小型化和功能集成化,关键在于先进的异质材料共烧技术和低温共烧陶瓷技术,这是生产先进LTCC(低温共烧陶瓷)基板和多功能模块的基础。这是目前电子陶瓷领域的一个重要研究方向。

l 功能 组合 & 多样化

随着信息技术市场竞争的加剧,单一功能的电子陶瓷元件已不能满足性能要求。将电子陶瓷与其他材料(半导体、金属等)复合形成复合电子陶瓷,以满足MEMS器件、柔性电子、结构电子、生物医学传感器等不同领域电子元件的应用需求,已成为电子陶瓷发展的必然趋势。因此,加强复合电子陶瓷的开发是当前的研究热点之一,它为电子陶瓷的器件化提供重要的技术支撑,使压电-半导体复合材料、陶瓷-金属集成组件等先进混合系统成为可能。

l 无铅 & 环保

为满足人类社会可持续发展和环境保护的要求,开发环保型电子陶瓷已成为电子陶瓷材料研究的重点之一。例如,开发基于铌酸钾钠(KNN)、钛酸铋钠(BNT)或钛酸钡系统的无铅压电陶瓷来取代目前的锆钛酸铅系统,对于环保执行器、能量收集器和绿色传感器的应用具有重要意义。

由于电子陶瓷生产高纯氧化铝粉、特种铁氧体、介质配方等关键材料的技术壁垒较高,该行业长期被美国、日本、欧洲企业垄断。虽然我国部分电子陶瓷在理论研究和实验能力方面已达到国际先进水平,但与欧洲、日本等经济发达国家相比,仍处于起步阶段,发展潜力广阔。目前,与国外相比,我国电子陶瓷行业存在的问题和差距主要包括高频滤波芯片、精密压电换能器、多层压敏电阻等元器件先进制造四个方面。

l 高端 粉体 制备 技术 的 缺陷

在电子陶瓷的制备过程中,粉末的质量至关重要。制约我国电子陶瓷产业发展的主要瓶颈是适用于MLCC电介质、压电致动器材料和先进半导体封装基板的高纯度、高性能、超细陶瓷粉末的制备技术。

目前,日本是全球最大的电子陶瓷粉末生产国(约占65%的市场份额)。

从全球市场份额来看,我国高端电子陶瓷粉体制备技术尚未完全突破。主要依赖进口。例如,用于陶瓷基体、火花塞绝缘体、耐磨涂层等的99.99%高纯氧化铝粉,日本企业生产的氧化铝粉可以在1300℃下烧结,而国内企业的烧结温度需要在1600℃以上;对于高温发动机部件、轴承滚珠、切削工具等所必需的高纯氮化硅粉末,目前仍受到部分企业的限制,研发方面亟待提高粉末质量的一致性。

l 电子 陶瓷 制造 装备 有待 完善 。

我国虽然可以引进国外先进的电子陶瓷制造设备来提升生产技术水平,但投资金额巨大,在一定程度上制约了国内电子陶瓷行业的发展。另外,我国国产电子陶瓷制造设备多为仿制型,关键生产技术尚未完全掌握,导致多层压敏电阻、高频滤波器、压电执行器等部分电子陶瓷产品的可靠性和一致性下降,难以与国外同类产品竞争。因此,我国电子陶瓷装备的制造水平是制约国内电子陶瓷产业发展的关键因素之一。

l 新 产品 产业 转化 效率 低 。

全球陶瓷材料有200多种,应用产品有2000多种。对于国内电子陶瓷行业来说,绝大多数还处于实验室阶段,距离产业化目标还有相当大的差距。尚未实现产、学、研的有机结合。另外,有些产品因生产成本、可靠性等问题而难以普及。因此,我国在新产品的研究和应用方面需要加快追赶的步伐。

l 行业 缺乏 规模化 龙头 企业 。

我国电子陶瓷相关企业有300多家,但大多数是中小微企业(约占70%),产品相对单一,生产成本较高,缺乏市场竞争力。另外,研发过程中缺乏自主创新;采取自由放任的发展方针导致产品生产能力过剩。比如,近年来,泡沫陶瓷、陶瓷切削刀具等产品供大于求,导致一些中小企业生存困难,甚至破产。

目前,全球电子陶瓷市场主要由国外电子陶瓷制造商主导。

从技术创新来看,电子陶瓷材料的先进流延、多层共烧、声表面波滤波器、LTCC模块、压电换能器等元件的精密微加工等关键核心制备技术仍掌握在欧美日韩厂商手中。从市场占有率来看,日本企业生产的电子陶瓷品种最多、综合性能最好、应用领域最广、产量最大。他们在全球电子陶瓷市场占据显着领先地位(约占50%份额);美国电子陶瓷产业发展进程稍慢,占全球电子陶瓷市场份额30%左右,排名第二;欧盟更加重视开发应用于固体氧化物燃料电池、热障涂层、生物陶瓷传感器等节能环保的电子陶瓷材料,其电子陶瓷份额约占全球市场份额的10%。

我国电子陶瓷产业起步较晚,与美国、日本等经济发达国家相比仍有相当大的差距。电子陶瓷的研发还有很长的路要走。

(一)强化国家政策支持。我国电子陶瓷行业企业核心技术主要依赖进口,缺乏一定的自主创新能力。这必然会制约企业的发展,难以提升产品的市场竞争力。因此,我国应进一步加强对电子陶瓷发展的政策支持,增强对国内资本的吸引力,加大研发资金支持力度,培育中国品牌,实施大公司战略,促进国内相关企业成长壮大。

(2)加强基础研究和创新,增强国际竞争力,加大科研人员和经费投入,全面增强研发能力,加强各研究单位之间的直接联系与协作,打造以新材料研究为基础、具有较强器件应用研究背景和研究能力的综合性研发机构,重点关注薄膜铁电体、高Q值微波陶瓷、柔性压电复合材料等领域;建立能够及时有效转化成果的有效机制,具体实现“产学研”合作结合。

(三)统筹从介质粉体、铁氧体磁芯到先进基板、集成功能模块等电子陶瓷材料及器件产业链上下游企业的规划,强化原材料供应链,保障钛酸钡、氧化锌、锆钛酸铅替代品等高纯、高稳定性电子陶瓷前驱体的供应,大力开展微细图形、精密烧结、陶瓷等高端工艺装备的研发。自动化组装,加强片式电感、EMI静噪滤波器、温度补偿晶振等无源器件和整机设计的自主创新,加强相关标准建设。

Q1:目前中国电子陶瓷产业面临的主要“瓶颈”是什么?

A1:主要瓶颈在于高端粉体制备技术和核心制造装备。高纯、超细高端陶瓷粉体(如99.99%高纯氧化铝)主要从日本进口;同时,一些高端制造装备(如精密挤压机、激光切割机)虽然已部分国产化,但关键技术和可靠性与国外相比仍存在差距,导致高端产品性能不足。

Q2:电子陶瓷未来的主要趋势是什么?

A2:文章指出了五个主要方向:

小型化: 1.满足电子器件小型化的需求(如小型化MLCC)。

2、高频:满足5G/6G通信的高频要求。

3、集成:通过LTCC等技术实现无源集成模块。

4.组合方法:集成半导体、金属和其他材料,以满足多功能要求。

5、环保:开发无铅环保新型陶瓷材料。

Q3:电子陶瓷的下游主要应用领域有哪些?

A3:主要涵盖通信(5G基站、滤波器)、消费电子(手机、电脑中的MLCC)、汽车工业(新能源汽车的传感器、雷达)、航空航天等高端制造领域。其中,5G和新能源汽车是近年来的主要增长动力。

Q4:我国电子陶瓷行业企业结构存在哪些问题?

A4:行业缺乏具有国际竞争力的龙头企业。目前,全国相关企业较多(300多家),但其中约70%是中小企业。他们的产品单调、成本高、多集中在中低端市场。他们面临着产能过剩的问题,而高端市场仍然由外资企业主导。

如果您需要更多信息, 请随时 联系我们。